-

Характеристика факторов, влияющих на финансовый результат

Процесс управления прибылью предприятия базируется на определенном механизме. В структуру механизма управления прибылью входят следующие элементы:

Государственное правовое и нормативное регулирование вопросов формирования и распределения прибыли предприятия. Принятие законов и других нормативных актов, регулирующих формирование и распределение прибыли предприятия, представляет собой одно из направлений экономической политики государства. Законодательные и нормативные основы этой политики регулируют образование и распределение прибыли предприятий в разных формах. К числу основных из этих форм относятся: налоговое регулирование; регулирование механизма амортизации основных фондов и нематериальных активов, регулирование размеров отчислений прибыли в резервный фонд, регулирование минимальных размеров заработной платы и другие.

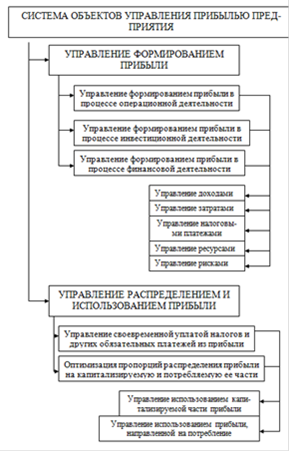

Рисунок 1.1 - Принципиальная схема многоуровневой функциональной системы управления прибылью предприятия

Рыночный механизм регулирования формирования и использования прибыли предприятия. Спрос и предложение на товарном и финансовом рынках формируют уровень цен на продукцию, стоимость привлечения кредитов, доходность отдельных ценных бумаг, среднюю норму доходности капитала и т.п. По мере углубления рыночных отношений роль рыночного механизма регулирования формирования и использования прибыли предприятия будет возрастать.

Внутренний механизм регулирования отдельных аспектов формирования, распределения и использования прибыли предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам формирования, распределения и использования прибыли. Так, ряд этих аспектов может регламентироваться требованиями устава предприятия. Отдельные из этих аспектов регулируются формируемой на предприятии целевой политикой управления прибылью. Кроме того, на предприятии может быть разработана и утверждена система внутренних нормативов и требований по вопросам формирования, распределения и использования прибыли.

Система конкретных методов и приемов осуществления управления прибылью. В процессе анализа, планирования и контроля формирования и использования прибыли используется обширная система методов, с помощью которых достигаются необходимые результаты. К числу основных из них относят методы: технико-экономических расчетов, нормативный, прямого счёта, расчётно-аналитический, балансовый, экономико-статистические, экономико-математические, сравнения, оптимизационные модели и другие.

Таким образом, эффективный механизм управления прибылью предприятия позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций этого управления.

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии